No melhor cenário

lenta retomada

O pior já pode ter passado, mas a perspectiva econômica brasileira ainda demonstra várias incertezas e depende demais do cenário político para dar segurança a investidores, empresários e trabalhadores

As incertezas ainda dominam a macroeconomia e a política brasileira. Se, no fim do ano passado, acreditava-se que haveria um pouco mais de clareza em 2016, a retomada da discussão sobre o impeachment e, na sequência, as votações sobre sua admissibilidade pela Câmara (em abril) e pelo Senado (em maio) e, por fim, a aprovação final da cassação do mandato da presidente Dilma Rousseff, em 31 de agosto, por 61 senadores da República, fizeram com que as previsões econômicas ao longo do ano se tornassem cada vez complexas e imprecisas. Mas, de certa forma, reina um certo consenso entre os especialistas de que 2016 será um ano perdido em termos econômicos.

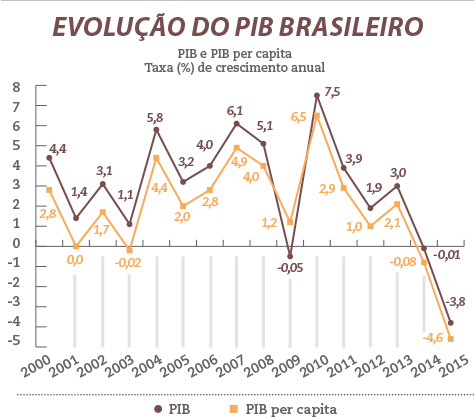

Tudo indica que as boas notícias devem chegar só em 2017. Isso por que economistas e empresários acreditam que o próximo ano marque o início de uma lenta retomada do crescimento da economia brasileira, após a recessão que se manteve por consecutivos trimestres. O ano de 2015, por exemplo, foi marcado pelo aumento de custos – principalmente puxado pela elevação da tarifa da energia elétrica –, pela alta nas taxas de juros fixadas pelo Copom (Selic) e pela subida da inflação. “A combinação desses fatores somados ao corte de investimento público levou o País à recessão”, aponta o economista Luiz Gonzaga Belluzzo. A inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) ficou em 10,67%, bem acima dos 6,41%, de 2014, e dos 5,91%, de 2013. Já o Produto Interno Bruto (PIB) brasileiro recuou 3,8% em relação a 2014, a maior queda da série histórica iniciada em 1996.

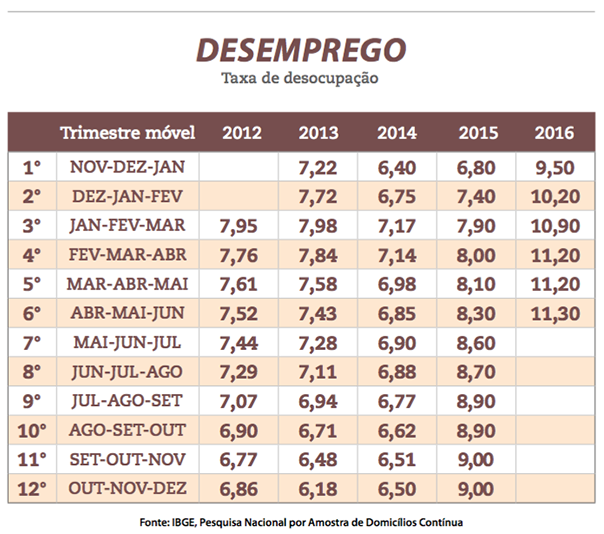

Uma das consequências deste cenário foi o aumento da taxa da população desempregada. Em 2015, houve um salto no índice de desocupação: a média de 6,8% entre janeiro e dezembro ficou bastante acima dos 4,8% de 2014, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). Para Pedro Rossi, diretor-executivo do Centro de Estudos de Conjuntura e Política Econômica (CECON) do Instituto de Economia da Unicamp, a então presidente Dilma Rousseff cometeu um grande erro ao dar um choque ortodoxo na política econômica. “O arrocho fiscal forte, a subida dos juros e o aumento dos preços administrados de uma só vez jogaram a inflação para dois dígitos. Isso foi péssimo, pois provocou o efeito contrário ao que estava proposto, que era a redução da dívida pública, e teve fortes efeitos colaterais”, diz Pedro Rossi.

certeza para investir

Para 2016, a expectativa do mercado, expressada no boletim Focus divulgado pelo Banco Central do Brasil, aponta para uma queda no PIB de pelo menos 3% – no boletim do final de julho, a projeção era de 3,27% negativos. “De fato, são remotas as chances de uma eventual recuperação da economia em 2016. Todas as fichas são colocadas em 2017, mas tudo depende da questão política”, salienta Otto Nogami, professor de economia do MBA do Insper. Nogami lembra que, apesar de haver certa expectativa positiva por parte da sociedade em relação ao governo de Michel Temer, enquanto o cenário não estiver totalmente definido, os empresários continuarão a adiar os investimentos no País. “Para eles, o custo de oportunidade é muito grande. O empresariado tem de ter certeza do que virá. A perspectiva de real retomada de crescimento aumenta a predisposição do empresariado em assumir riscos”, completa Nogami.

O Brasil fechou o primeiro trimestre de 2016 com variação negativa do PIB de 0,3%, na comparação com o quarto trimestre de 2015, e com queda de 5,4% em relação ao primeiro trimestre do ano anterior. No acumulado dos quatro trimestres terminados no primeiro trimestre de 2016, o PIB registrou redução de 4,7% em relação aos quatro trimestres imediatamente anteriores. Por outro lado, a inflação mostra sinais de queda. Em junho, o IPCA de 0,35% foi menos da metade da taxa de 0,78% de maio de 2016.Com isso, a inflação do primeiro semestre fechou em 4,42%, abaixo dos 6,17% registrados em igual período de 2015. A Selic, porém, ficou no mesmo patamar durante o primeiro semestre, em 14,25%, e o desemprego segue alto. Segundo dados da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, o porcentual da população desocupada era de 11,3% no trimestre abril, maio e junho de 2016, uma taxa superior aos 10,9% de março deste ano e aos 8,3% do trimestre encerrado em junho de 2015.

“O problema maior que vejo está na manutenção da Selic em torno dos 14,25%, com promessa de queda mais lenta do que eu imaginava. Diante dos resultados fiscais, acredito que vão demorar mais para reduzir a taxa de juros, favorecendo a tendência à valorização do real, o que é ruim para a economia no longo prazo. Estamos pagando um preço alto por tentar controlar inflação aumentando a taxa de juros”, diz Luiz Gonzaga Belluzzo. Com relação ao comportamento dos diversos setores da economia na crise, o professor da FGV/EESP Antonio Carlos Manfredini lembra que o consumo foi um dos últimos setores a ser atingido porque o mercado de trabalho demorou em se deteriorar. “Quando a economia começar a retomar com mais entusiasmo, os setores mais ligados ao consumo na ponta devem ser os últimos a reagir, já que foram os últimos afetados, e os setores relacionados a investimentos irão se beneficiar primeiro”, explica Belluzzo. Com as finanças públicas pressionadas, a retomada dos investimentos em infraestrutura deve vir por meio de fundos privados, impulsionados por ênfase na política de concessões, privatizações e parcerias público-privadas.

Aumento do déficit

Assim que assumiu interinamente a Presidência da República, em maio, Michel Temer sancionou uma mudança na meta fiscal para fechar 2016 com déficit primário de R$ 170,5 bilhões. “Afrouxaram o ajuste fiscal”, destaca Belluzzo. A Lei de Diretrizes Orçamentárias (LDO) inicialmente previa para 2016 um superávit primário de R$ 24 bilhões, mas, antes de ser afastada do cargo, a ex-presidente Dilma Rousseff havia proposto alteração da meta para déficit de R$ 96,7 bilhões. O déficit primário é o resultado negativo das contas do governo antes do pagamento dos juros da dívida pública. Amir Khair, mestre em finanças públicas pela FGV/Eaesp, ressalta que o fato de o pagamento dos juros não estar embutido distorce as contas. “Em 2015, foram

R$ 502 bilhões para pagamento dos juros, 82% do déficit fiscal. Do restante, 13% foram devidos à perda de arrecadação e só 5% por aumento de despesa. No entanto, todos falam que o grande problema é a despesa e o inimigo a ser batido é a área social, seja na previdência, saúde ou educação”, explica.

Projeto para crescimento

Em junho, o setor público consolidado (formado por União, Estados e municípios) registrou déficit primário de R$10,1 bilhões e, no acumulado do ano, o déficit primário alcançou R$ 23,8 bilhões contra um superávit de R$16,2 bilhões no mesmo período de 2015, de acordo com boletim de política fiscal do Banco Central (BC). Já no acumulado em 12 meses, o déficit primário foi de R$ 151,2 bilhões (2,51% do PIB), mantendo-se estável, como proporção do PIB.

Em meio à turbulência político-econômica, um dos vetores que tem mostrado melhora é a balança comercial, que registrou superávit de US$ 27,503 bilhões, tirando proveito da mudança do câmbio. No acumulado entre janeiro e julho, o País exportou US$ 103,273 bilhões e importou US$ 75,771 bilhões. Este é um dos reflexos da desvalorização do real contra o dólar americano, cuja cotação chegou à casa dos R$ 4 em setembro de 2015 e no primeiro trimestre deste ano e depois recuou para a faixa dos R$ 3,25.

A grande aposta para a retomada do crescimento está no novo projeto de modelo de gastos, apresentado pelo ministro da Fazenda, Henrique Meirelles. Ele propôs a criação de teto para limitar o crescimento do gasto público à inflação do ano anterior. O governo Temer também defendeu a aprovação de reformas trabalhistas e da Previdência – ambas bem vistas pelo empresariado, mas ainda sem apresentação formal do quais seriam as alterações.

Apenas a sinalização de que pretende levar a cabo tais reformas foi, na visão de Manfredini, da FGV/EESP, uma injeção de ânimo no mercado, mesmo que não se tenha claro o conteúdo da reforma. “Antes de tudo, é preciso aprovar o teto da dívida. Deve-se colocar o estoque de dívida em um patamar sustentável. Uma vez aprovado o teto, a dinâmica da dívida fica mais factível”, defende Manfredini. “A reforma da Previdência é importante no longo prazo e a reforma trabalhista está no meio. Se fizer, contribui para aumentar a produtividade. Do jeito que a legislação está, ela incentiva um turn over alto e é difícil treinar e reter pessoas”, completa.

A Proposta de Emenda à Constituição (PEC) para criação do teto dos gastos públicos precisa ser aprovada pelos parlamentares do Congresso Nacional. O prazo de vigência da PEC será de 20 anos com possibilidade de revisão da regra de fixação do limite. Para Pedro Rossi, da Unicamp, a aprovação da PEC representaria uma mudança drástica. “O que está sendo proposto é uma repactuação do pacto social, mas sem a sociedade, pois esta agenda não passou nas urnas”, ressalta. Para o diretor-executivo do CECON do Instituto de Economia da Unicamp, o crescimento da economia passa pela manutenção dos gastos dos investimentos e das políticas sociais, somado a ajustes em gastos públicos. Amir Khair, da FGV/Eaesp, acrescenta que as políticas de renda teriam de ser aumentadas para permitir uma melhor distribuição e defende que haja reforma tributária de maneira que se tribute quem possui renda e patrimônio mais altos e reduza a tributação sobre o consumo. “Também precisam baixar as taxas de juros ao consumidor para que ele possa comprar pelo crediário.”

Efeitos internacionais

Como em qualquer país, a economia brasileira é afetada por diversos fatores externos. As atividades globais desaceleraram inesperadamente no fim de 2015 e ficaram ainda mais enfraquecidas no início de 2016, divulgou o Fundo Monetário Internacional (FMI). Em seu relatório de julho, o FMI destacou que o voto do Reino Unido para sair da União Europeia implica um aumento substancial das incertezas econômicas, políticas e institucionais, trazendo consequências macroeconômicas negativas, sobretudo para as economias mais avançadas da Europa. A instituição revisou para baixo o desempenho da economia mundial e projeta um crescimento de 3,1% em 2016 e de 3,4% em 2017. O FMI também revisou para baixo o crescimento do Reino Unido, Japão, Estados Unidos e outros países.

Falando especificamente do Brasil, o relatório do FMI projeta retomada do crescimento em 2017, atingindo crescimento do PIB de 0,5% e revertendo a queda no PIB. Para este ano, a instituição aponta PIB com crescimento negativo em 3,3%. O relatório observa indícios preliminares rumo a uma moderação da profunda desaceleração da economia do País. “A confiança dos consumidores e das empresas parece haver começado e a contração do PIB no primeiro semestre foi mais moderada. Por consequência, se projeta agora que a recessão seja ligeiramente menos grave e que o crescimento volte a ser positivo em 2017. No entanto, ainda persistem incertezas sobre a política econômica”, diz o texto.

Além disso, as preocupações também recaem sobre o desfecho da eleição para presidente dos Estados Unidos, onde disputam Donald Trump, candidato do Partido Republicano, e Hillary Clinton, do Partido Democrata. “Se Trump ganhar, será um choque, uma mudança importante para a economia mundial, especialmente para países em desenvolvimento. A reação dos mercados será negativa e haverá corrida por maior segurança, o que vai afetar a taxa de câmbio. Já quanto a Hillary Clinton, acho que será parecida com Barack Obama. A economia está morna nos EUA, mas está indo”, diz Belluzzo.

Otto Nogami, do Insper, concorda que com a vitória de Trump o cenário internacional tende a se modificar radicalmente. Com Hillary no poder, Nogami aposta em uma continuidade de políticas e ressalta a necessidade de o governo brasileiro se reaproximar deste parceiro comercial. “Deve-se sair da relação Sul-Sul e resgatar a relação com EUA, União Europeia e Japão. Hoje temos altíssima dependência da China, o que apresenta riscos.”

Para Manfredini, da FGV/EESP, o contexto mundial está dando sinais mistos, com uma recuperação não vigorosa dos EUA e a Europa ainda passando por dificuldades não superadas. “Os bancos centrais [dos outros países] estão ou postergando o aumento da taxa de juros, como o dos EUA, ou relaxando a política monetária, nos casos da Europa e do Japão. A manutenção das taxas de juros externas baixas é boa para o País, porque diminui o incentivo de saída para capitais que estão aqui e chama capital. Isso dá fôlego ao Brasil, mas não é infinito, dá uma espécie de prazo para que façamos as reformas necessárias.”